保定众达电气有限公司

销售部1:0312-3110565

销售部2:15512283060

传真号: 0312-3116226

技术部: 18630210808

网址:www.weijixiaoxie.cn

E-mail:544509344@qq.com

[导读] 照明及小间距LED需求端都是长期的向好,因而未来2 到3年将继续大幅拉动LED 产业链下游需求;而同时LED 整体产业集中度又不断提升,提高了整体行业的准入门槛,新进入者将减少,此外由于政府补贴在十三五规划中的逐步退出,使得LED芯片供给端无序产能受到抑制,上游产业链议价能力正不断提升,因此综上所述我们可以直观的感受到,LED 整体供应格局发生正在发生深刻的变化。

照明及小间距LED需求端都是长期的向好,因而未来2 到3年将继续大幅拉动LED 产业链下游需求;而同时LED 整体产业集中度又不断提升,提高了整体行业的准入门槛,新进入者将减少,此外由于政府补贴在十三五规划中的逐步退出,使得LED芯片供给端无序产能受到抑制,上游产业链议价能力正不断提升,因此综上所述我们可以直观的感受到,LED 整体供应格局发生正在发生深刻的变化。

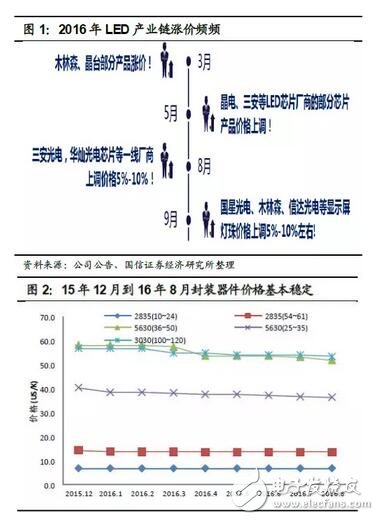

迹象一:2016 年LED 产业链上游涨价频频,部分产品上涨超过15%

3 月份木林森、晶台等封装企业曾经对部分产品进行价格上调;5月份晶电在减产25%的情况下,价格上涨15%。

据调研了解,2016 年2 季度末左右,业内多家LED芯片企业价格已开始回升,营收状况显著改善。以晶能为例,9 月初,晶电产能满载并延续至10 月,目前其产能利用率已超过9 成,其中蓝光机台产能约90%、单价及获利较佳的红光产线则呈现满载。

根据数据,我们看到主流的封装器件平均价格已趋于稳定,相比于2015年封装器件价格下跌50%~60%,整体封装器件供需关系已大幅改善,其中可以看到较大封装规格5630 及3030,3-4月份有所下降但4月至今已趋于平稳,而封装尺寸2835 的价格今年一直保持稳定,并且部分产品价格7月略有上升。以封装大厂亿光为例,自6 月中以来,股价大涨18%,目前已看到各产品线的需求全面回暖,第3季将正式步入旺季,而非仅是补库存。其中尤以TV 背光表现最佳,主要受到今年奥运年的收视需求带动;另来自大陆手机背光、显示屏幕等订单也将明显贡献第3季营收。

根据数据,全球LED灯泡下跌9%左右,相比于2015 年全球替代40W灯泡价格下跌12.4%,替代60w 灯泡价格下跌9.9%而言, 基本处于正常范围,主要由于封装技术进步而引起的整体耗材减少的价格下降。

同时,中国LED灯泡价格下跌11%左右,相比于2015 年,中国替代40W 灯泡价格下跌18.4%,替代60W 灯泡价格下跌32.37%,下跌趋势已大幅回稳,反应国内灯泡市场竞争环境已日趋稳定,供需格局已逐步好转。

种种迹象显示LED芯片供需格局已发生转变。

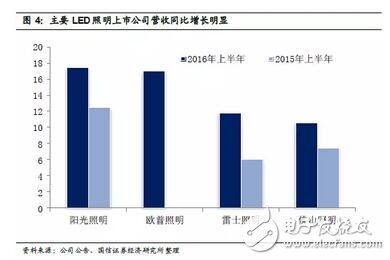

迹象二:2016 年LED照明企业营收迎来拐点,多家企业营收同比增长超40%

下游LED 照明企业营收明显好转,验证LED 照明供需格局已迎来拐点,扭转15年下跌格局。

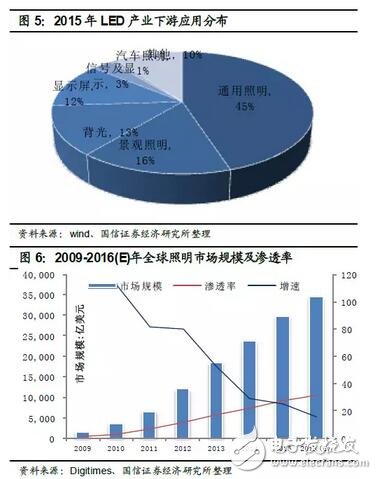

需求端:LED 照明渗透空间仍较大,小间距迎来爆发

通过瑞银的数据显示2015 年LED芯片端需求已超过9万平方英寸,预计2016 年仍然能够20%的增速,虽然随着LED芯片发光效率的提升,LED 背光源对芯片的需求面积会有一定下滑,但随着LED 照明渗透率的进一步的提升,以及小间距需求的爆发,因此将继续稳定推动对LED芯片端的需求。

从需求端分析一:LED照明渗透率仅27.2%,“禁白令”催化LED 替代

LED 照明渗透率仅27.2%, 10 月1 日起“禁白令”促使LED照明灯具进一步替代白白炽灯。

1)照明是LED下游主要的应用市场,WIND 数据,在中国其大致占比在45%左右。而根据DIGITIMES 数据,全球LED 照明市场规模近年来也增长明显,从2009 年的17.5 亿美元,增长到2015 年的299 亿美元,期间年复合增长率达到60.5%。但其渗透率依旧不高,在2015 年仅为27.2%,16 年有望超过30%。因此,其成长空间依旧巨大;

2)根据我国国家发改委及五部委在2011 年11 月发布的“中国逐步淘汰白炽灯路线图”,我国白炽灯实施淘汰的最后试点是2016 年9 月30 日,2016 年10 月1日起,15W 及以上普通照明用白炽灯被禁止销售和进口。这被业界解读为“禁白令”的全面铺开,LED 灯具市场需求的进一步释放。

国内白炽灯存量替代空间巨大,2016 年上半年全国白炽灯泡累积产量达20.12 亿只,月产量3-3.5亿只。根据CSA Research 数据显示, 15 年国内LED照明产能约60 亿只,若完全替代,按比例将消耗大约60%的15 年LED灯泡产能。

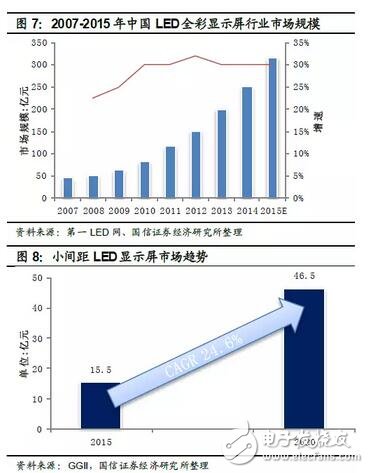

从需求端分析二:户内外小间距持续火热,未来2 年每年400 亿颗的新增需求

户内外小间距市场持续火热,并且17-18 年仍将有每年近400 亿颗的新增需求。近年来随着小间距LED 显示屏凭借其无缝拼接的优势,正逐步取代DLP 和液晶拼接显示,并呈现加速成长的趋势。

据国内小间距显示屏龙头利亚德半年报显示,其小间距电视新签订单 11 亿元,较去年同期增长 104%;2016 年 1-6 月,确认收入 4.82 亿元,较去年同期增长93%;小间距电视毛利率保持在 39.78%。

由此可窥见小间距LED显示屏市场的正在高速发展。据资料显示,室内LED 显示屏每平方米平均使用LED数量自2015 年的6万颗至未来2年内将逐渐上升到27万颗,同等面积下,对上游LED封装和芯片的使用数量增加3倍以上。

预估,2016 年小间距LED消耗数量将达290 亿颗粒,随着中国大陆封装材料逐步朝向国产化发展,成本会进一步下降,促进市场发展,2021 年小间距LED 消耗将达1898 亿颗粒,年复合成长率高达46%。

此外,户外显示屏也开始出现小间距封装的潮流,随着适用于户外的表贴式LED逐渐克服防潮、防紫外线等技术难题,户外显示屏高清、高密化的趋势也逐渐兴起,平均间距从P10 向P6 以下进展,也有望呈爆发式成长。LEDinside 预估,户外LED 的消耗数量将从2015 年的936 亿颗成长到2021 年的2864 亿颗,年复合成长率达20%。

预计16年小间距户内外的总需求量可达1413 亿颗,并以28%的复合增速成长,并且17-18 年仍将有每年近390 亿颗的新增需求。而根据数据显示,小间距LED目前产能预估在700 亿颗左右,因此未来仍然将保持较大供需缺口。

供给端:芯片产能扩张受限,封装集中度显著提升

通过瑞银的数据显示2015 年LED芯片端供给产能大约不到9.2 万平方英寸,预计2016 年仅将略微增长,主要经过2015 年产业深度洗牌,仅中国有约4000 家LED企业退出市场,而国外LED 芯片端大厂纷纷减产,其他继续扩产意愿收到明显抑制,而中国由于实施供给侧改革,对于芯片端的补贴予以收窄,更是抑制了芯片端的产能扩张。

从供给端分析一:行业补贴正在收窄,大幅抑制LED 芯片产能无序扩张

十三五计划不再将LED产业列入培植行业,上游芯片补贴正在逐步收窄。政府层面收窄补贴,将从产业链源头抑制了LED 芯片产能无序扩张,并且有望将补贴转移至LED照明应用端,则将从需求侧拉动LED产业链。

作为09 年的新兴产业,LED产业的高速发展,政府补贴在其中扮演了重要角色。公开资料显示,我国从2009 年开始对LED 产业进行补贴,补贴幅度很大。2013年从国务院到地方政府都相继出台政策大力推广LED 产业。统计数据显示,以三安光电为例,作为LED 行业“补贴一哥”,从2010 年到2015 年获得各项补贴额度超30 亿元。在2010 年,三安光电累计收到政府补贴达7 亿多元,占比2010年净利润的60%;2011 年的占比为86%;2012 年的占比为60%,2013 年的占比为45.7%,2014 年的占比仍在50%左右,2015 年的占比为28%。

据业内人士近期表示,经过一轮洗牌后,政府补贴对象发生了变化:目前仅对那些能够成为龙头的企业进行补贴,补贴面已然收窄,一些中小型企业再想拿补贴的可能性较小。在2015 年补贴取消后,企业新增产线机台的投入则增加巨大,单台MOCVD 的价格可达2000 万元左右,许多企业将无力承担。

政府补贴收窄,意味着LED芯片端及封装端的无序产能必然受到抑制,同时如果未来进一步补贴LED照明应用端,则从根本上改善LED整体产业供需格局,LED产业链有望整体受益而进一步转暖。

随着政府补贴范围收窄,国内LED芯片企业减少扩产冲动。

据统计,截至2015 年全球MOCVD 机台累计安装量约3,130 台,其中,大陆累计安装数量达1,473 台,占全球总量的47%,台湾地区的机台数量占全球总量约19%,日本的占比约15%,韩国比重约13%。

2015 年LED产业洗牌之后,大型芯片厂商纷纷调整产能,控制扩产计划。晶电、CREE 从去年下半年开始分别减产25%(晶电约有500 台MOCVD,其中450 台生产蓝光LED,其余50 台则以四元LED为主)。

同时三安光电年初终止了47 台向德商的MOCVD采购合约,晶电5 月彻底关闭璨圆产线,新世纪已有2~3年没有扩产计划,今年也不会再加入新机台。

由于在2015年补贴取消后,新增产线机台的投入变得非常大,单台MOCVD 的价格达1500-2000 万元左右,许多企业并不能够承担。我们可以根据全球MOCVD主导厂商Aixtron 和Veeco(两家厂商占据全球90%以上份额)今年目前仅约30台订单的情况获得验证,今年新增产能大幅缩水。

不过同时也有消息披露,三安及华灿为获得政府承诺的持续补贴,预期将把之前已采购的MOCVD 台机完成产能释放,其中三安光电今年约新增80 台(根据其9 月公开信息,其总共拥有设备276 台,目前约256 台投入生产,其中约80 套产能逐步开出),华灿光电约15 台,澳洋顺昌近期也计划进行二次扩产相当于一期3倍产能,预计新增约60 台机。

然而以上产能短期内无法完全达产,预计今年底乃至明年年底才能逐步释放,其约占全球产能5%,同时其他厂家暂无大幅扩产计划。因此这部分扩产将抵消全球落后产能的自然淘汰,而由LED 照明替代及小间距LED 市场带来的需求增量正在引起供需缺口,因而不影响LED产业链整体反转。

从供给端分析二:行业集中度显著提升,芯片封装龙头公司议价能力大幅上涨

随着LED小企业的不断退出,以及龙头公司的上下游并购,行业集中度显著提升,LED 芯片端强者恒强加剧。

数据显示,“2015 年有超过20%,约4000 家LED相关企业退出市场消失”。以芯片企业为例,据数据显示,2014 年前5 大前五大芯片企业市场份额已经提升至67%以上,预计2016 年能够超过70%以上。因此龙头公司将越发享有着更强势的定价权。而照明及封装企业,也正通过不断扩张提升行业集中度,蚕食中小企业市场份额。

而同时从数据显示封装企业数量今年预计只有1000 家左右,到2020 年将仅剩下500 家,虽然封装产能投产难度低,固定资产投入相对较小,但核心竞争力是成本管控能力以及死灯率的控制,因此落后者将被持续淘汰,而新进入者将显著减少,封装龙头企业将显著受益。

2015 年LED 行业整合加剧。同时也可看到2015 年以来行业并购明显增多, 据不完全统计,,2015 年1-11 月,中国LED行业并购金额达到408 亿元,并购案例达53 起其中大额并购案例明显增加,并购额过亿案例数达39 个,占比73.6%跨国并购亦有6 其,并购金额达228 亿元,占比55.9%。今年情况来看,并购依然火热,不少LED 照明企业开始进行横向或纵向并购,许多企业将资金投往LED以外的领域,如互联网传媒体育等谋求转型发展同时,海外产业链整合并购也不在少数, 如华灿光电认购韩国株式会社Semicon Light、利亚德发起收购美国PLANAR(未能获得美国外国投资委员会通过)、东山精密拟并购美国MFLX等,反映LED整体行业并购加剧,未来行业集中度有望快速提升。

综上可见:LED 供需格局正在发生深刻根本变化。

供给侧改革引发LED 供需格局深刻变化。

我们认为LED供需格局正在长期深刻地发生变化,而不仅是一时的反弹。

可以看到,照明及小间距LED需求端都是长期的向好,因而未来2 到3年将继续大幅拉动LED 产业链下游需求;而同时LED 整体产业集中度又不断提升,提高了整体行业的准入门槛,新进入者将减少,此外由于政府补贴在十三五规划中的逐步退出,使得LED芯片供给端无序产能受到抑制,上游产业链议价能力正不断提升,因此综上所述我们可以直观的感受到,LED 整体供应格局发生正在发生深刻的变化。

保定众达电气有限公司位于保定市国家高新技术产业开发区。我们公司的主打产品有一次消谐器、发电机中性点接地电阻柜、电缆护层保护器等电气设备,有意者可与我们联系。